【サービス業】経理の丸投げで本業に専念することが可能に!

運営元:サイバークルー株式会社 人形町駅徒歩2分 水天宮前駅徒歩5分

0120-915-307

受付・営業時間

10:00~18:00 (平日)

☑領社の経費処理が“税務署の目線で大丈夫か”自信がない。

☑ 社内ルールが古く、抜け道が放置されている。

☑ 不正や誤りが起きても気づける仕組みがない。

税務調査では近年、「使途不明金」や「使途秘匿金」に関する指摘が確実に増えています。領収書が揃っていても、支出の目的や業務関連性を説明できなければ疑われ、追徴課税につながるケースも珍しくありません。経費処理は日常業務の中で後回しになりがちですが、税務署はその小さな抜け漏れを見逃しません。企業不祥事の増加やガバナンス強化の流れを受け、税務当局はこれまで以上に支出の透明性を重視しています。

特に中小企業では、経費処理が属人的で記録が残りにくく、現金取引も多いため、説明責任に“穴”が生まれやすい状況が続いています。日常業務では問題なく見えても、税務署の視点では「本当に業務のためか」と疑われる余地が残るのが実態です。

本コラムでは、税務署が実際にどこを確認しているのか、「使途不明金」と「使途秘匿金」の境界線はどこにあるのか、そして日常の実務でどのように防ぐべきかを、税理士の視点から具体的に解説していきます。

>関連記事はこちら『経理精算の不正事例と対策方法を伝授!』

目次

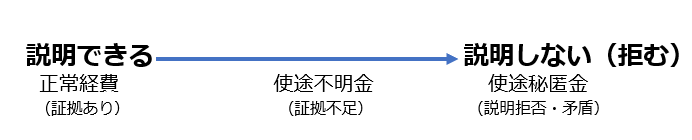

使途不明金とは、支出の目的や業務関連性を説明できない場合に認定されるもので、領収書の不備や記録不足が主な原因です。一方、使途秘匿金は、支出の内容を意図的に隠していると税務署が判断した場合に認定されるもので、単なる説明不足ではなく「説明しない姿勢」そのものが問題視されます。

両者は似ているようで、税務上の扱いは大きく異なります。使途不明金は損金不算入となるだけでなく、状況によっては重加算税の対象となることがあります。さらに、秘匿金と判断されれば、意図的な隠蔽とみなされ、より厳しい処分が科される可能性があります。

税務署が秘匿と判断する典型的なケースには、支払先の実在性が確認できない取引、説明が二転三転する支出、現金払いが不自然に多いケースなどがあります。いずれも「説明できない」のではなく「説明しようとしていない」と受け取られる点が共通しています。

税務署が使途不明金や秘匿金を疑う際に最も重視するのは、支出を裏付ける証拠が適切に残されているかどうかです。領収書や契約書、担当者メモなどが不十分であれば、どれほど業務上必要な支出であっても説明力が弱まり、調査の対象になりやすくなります。税務署は「説明できる支出かどうか」を軸に、支出の実態や内部統制の状況を細かく確認していきます。

【税務署がチェックするポイント】

・支出の証拠性 :領収書、契約書、担当者メモなど、支出を裏付ける資料が揃っているか

・支払先の実在性 :住所・連絡先・事業実態が確認できるか

・業務関連性の説明力 :何のための支出か、誰が関わったのかを一貫して説明できるか

・金額の妥当性 : 相場から大きく外れていないか、過大計上の疑いがないか

・社内承認フロー :誰が承認し、どのように記録されているかが明確か

・説明の一貫性 :説明が二転三転していないか(秘匿金と判断されやすい)

これらのポイントはすべて、支出が「業務のためであり、正当に処理されている」と説明できるかどうかに直結します。日常の経理処理の中で、これらの視点を意識して記録と承認を整えておくことが、指摘を未然に防ぐ最も確実な方法です。

>関連記事はこちら『経費の領収書をなくした場合の対処法』

税務署が注目するポイントを踏まえると、日常の経理処理の中で「どこを押さえておけば指摘を避けられるか」が明確になります。以下は、使途不明金・秘匿金のリスクを未然に防ぐための実務チェックリストです。

・証拠書類の整備 — 領収書・契約書・メモなど、支出の裏付け資料が必ず残っている

・支払先の確認 — 住所・連絡先・事業実態を把握し、怪しい取引先を排除できている

・業務関連性の記録 — 目的・参加者・経緯など、後から説明できる情報が残っている

・金額の妥当性チェック — 相場と比較し、過大・不自然な支出がない

・承認フローの明確化 — 誰が承認し、どの段階で記録されるかが一目で分かる

・説明の一貫性 — 担当者・上司・書類の内容が一致しており、説明がぶれない

・現金取引の削減 — 立替・現金払いを減らし、痕跡が残る支払い方法に統一

・記録の保存体制 — メール・チャット・議事録など、支出の背景を示す情報を体系的に保存

これらを日常的に確認しておくことで、税務署が疑う“境界線”を自然とクリアでき、使途不明金・秘匿金のリスクを大幅に減らせます。

>関連記事はこちら『経費の領収書をなくした場合の対処法』

使途不明金や使途秘匿金と判断されると、税務上の不利益は想像以上に大きくなります。まず、これらの支出は原則として損金不算入となり、その分だけ法人税の追加負担が発生します。たとえば法人税等の実効税率が約30%の企業で100万円の使途不明金が認定されれば、約30万円の追徴税額が生じる計算です。

さらに問題なのは、加算税が上乗せされる点です。単なる記録不足であれば過少申告加算税(10〜15%)で済みますが、説明が不自然で隠蔽の意図があると判断されれば、重加算税(35〜40%)が適用される可能性があります。特に使途秘匿金と認定された場合は、法人税法上の特別規定により、秘匿金課税(40%)が課されることもあり、企業にとっては極めて重い負担となります。

また、税務署は使途不明金が見つかると、同様の支出が他にもないかを重点的に調べるため、調査期間が長期化し、他の項目にも波及するリスクがあります。結果として、本来不要だった税負担や調査コストが一気に膨らむことになります。

>関連記事はこちら『『申告漏れ』、『所得隠し』、『脱税』の違いとは?』

以下に、当社にご相談いただき、実際に解決へ導いたケースをご紹介します。

急成長中のITベンチャーA社では、複数の開発プロジェクトが同時進行していたため、経費処理が後回しになり、外注費や広告費の一部で業務関連性を示す記録が不足していました。税務調査では、領収書はあるものの契約書がなく、メールのやり取りも断片的だったことから、税務署に「使途不明金ではないか」と指摘され、支払先の実在性まで疑われる状況になりました。

不安を抱えたA社は当事務所に相談し、まず支出の背景を丁寧に確認しました。プロジェクト管理ツールやチャットログなど散在していた情報を整理し、外注先にも協力を依頼して業務内容を示す追加資料を作成しました。これらを基に、支出の目的・経緯・成果物を一貫した形で税務署に説明した結果、疑われていた外注費の大半について業務関連性を認めてもらうことができました。

最終的に、指摘額は大幅に縮小し、重加算税の適用も回避できました。調査後は、外注契約のテンプレート化や経費申請フローの整備、証拠書類の保存ルールの見直しを行い、再発防止の体制を構築しました。A社のケースは、領収書があっても記録が不十分だと疑われることがあるという、成長企業に共通するリスクを示しています。

全国に営業拠点を持つB社では、営業担当者が個別に接待を行う機会が多く、領収書は揃っているものの「誰と何の目的で行ったか」の記録が残っていませんでした。税務調査では、複数の接待費について説明が担当者ごとに異なり、税務署から「説明が二転三転している」と指摘され、秘匿金の可能性まで疑われる事態となりました。

当事務所では、営業日報・商談履歴・社内チャットなどを突合し、接待の目的と商談との関連性を整理しました。また、担当者間で説明が食い違う部分は、事実関係を再確認し、税務署に一貫した説明を提示しました。その結果、秘匿金の認定は回避され、指摘額も大幅に縮小しました。調査後は、接待時の記録フォーマットを統一し、承認フローを明確化することで、説明責任を果たせる体制を整えました。

税務調査では、業種ごとに“疑われやすい支出”が異なります。自社の業種に特有のリスクを把握しておくことで、事前の備えが格段にしやすくなります。

・IT・Web系 :外注費の契約書不足、成果物の不明確さ、フリーランス支払の実在性

・営業会社 :接待交際費の目的・相手先の記録不足、説明の不一致

・飲食業 : 現金売上の計上漏れ、仕入れとの突合不一致、レジ記録の欠落

・建設業 :外注費の実在性、作業日報の不足、材料費の過大計上

・小売業 : 在庫差異、棚卸記録の不備、現金管理の甘さ

・専門サービス業 : 役員報酬の妥当性、業務委託費の根拠不足、交際費の目的不明

これらのポイントは、税務署が「その業種ならではの不自然さ」を探す際の典型例です。自社の業種に当てはまる項目を把握しておくことで、日常の経理処理の精度が上がり、調査時のリスクを大幅に減らすことができます。

以下に、使途不明金・秘匿金に関するよくある質問として、実務で特に相談の多いポイントをまとめます。

経費にできますが、説明責任が重くなります。メモ・写真・メールなどの代替証拠が必要です。

業務関連性を説明できなければ使途不明金扱いになります。「社長の裁量」は理由になりません。

契約書・成果物・やり取りの記録が必要です。実在性の証明がポイントです。

銀行口座、メール、スケジュール、取引先への反面調査まで行われることがあります。

使途不明金や秘匿金の問題は、日々の経理処理の小さな抜け漏れから、どの企業でも起こり得ます。税務署が重視するポイントを理解し、証拠の残し方や説明の一貫性を意識するだけで、調査時のリスクは大きく下げられます。事例や業種別の注意点を踏まえて体制を見直し、必要な対策を日常業務に組み込むことが、トラブルを未然に防ぐ最も確実な方法です。また、日ごろから税務の専門家に相談する、クラウド経理で透明性を高める といった取り組みも有効です。自社の状況に不安がある場合は、早めに専門家へ相談して状況を整理することで、リスクを最小限に抑えられます。

日々の経理業務や経費精算に負担を感じている企業は少なくありません。不正を防ぎ、透明性を高めるためには、仕組みづくりと運用の徹底が欠かせませんが、実務には時間と専門性が求められます。当社では、正確な記帳や経費精算のチェックなど、日常の経理業務をサポートし、「本業に集中したい」「内部のチェック体制を強化したい」「間接部門のコストを見直したい」といったニーズにお応えしています。まずは無料のご相談をご活用ください。

また、当社の経理代行サービスはこちらより詳細をご確認いただけます。

0120-915-307

受付時間:10:00~18:00 (平日)

経理を楽に、シンプルに

バックオフィス業務の専門家である弊社のスタッフが現状の煩雑な経理・労務体制を解決するための最適な提案を実施いたします!

間接部門のコストカットを実現

経理担当者の人件費に加え、専門家を活用することによる採用・育成コストも削減できます!

経営のスピードアップを実現!

業務フローの見直し&クラウド型バックオフィス管理システムの活用でリアルタイムでの経営数値を把握&スピーディな経営判断を実現します。

高品質&親身なバックオフィスサポート

多数の経理・労務を改善してきた専門家が中小企業のバックオフィス体制の見直し&アウトソーシングを親身にサポートさせていただきます!

中小企業の経理を徹底改善

経理のサポートに特化した実績

「本業に専念したい経営者を支えたい…!」

そうした思いでサポートしてきた結果、

多くのお客様より温かいお言葉を頂戴しており、多くの実績が出ています

【サービス業】経理の丸投げで本業に専念することが可能に!

【サービス業】経理の退職でも記帳業務が滞らず効率化まで実…

【サービス業】設立した当初から寄り添っていただきました!

【小売業】クラウドの導入でリアルタイムで数字を確認できる…

【士業】経理業務の増加に伴い、経理の効率化を継続アドバイ…

【IT業】経理担当者の採用よりも経理代行で大幅コストカッ…

【IT業】マネーフォワードクラウド会計の導入により、試算…

【教育業】複雑な経理業務に時間がとられていたが、経理代行…

【サービス業】経理担当者の退職を機に、経理業務をアウトソ…

【サービス業】経理担当者の突然の退職

【小売業】経理担当者に業務が集中

【IT業】クラウド会計を導入したい

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

低価格で日々の手間を削減!

クラウド会計導入・運用サポート

効率化、コストカットなら必須!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

請求書発行代行サポート

正確&スピーディに処理!

振込代行サポート

銀行に行く必要無し!