【サービス業】経理の丸投げで本業に専念することが可能に!

運営元:サイバークルー株式会社 人形町駅徒歩2分 水天宮前駅徒歩5分

0120-915-307

受付・営業時間

10:00~18:00 (平日)

☑経理未経験なので、決算業務の基本を知りたい。

☑起業をするにあたり、経理業務も自分でこなしたいと考えている。

☑経理が行う決算業務の具体的な内容を知りたい。

最近、起業をした、もしくは経理業務を担当するようになったという方は、自分自身で決算業務をしたことがないという方も多いのではないでしょうか。

そこで今回のコラムでは、経理初心者の方のために、決算業務についてじっくり解説したいと思います。

決算とは何かをご紹介した上で、中小企業における実際の経理業務の流れもご紹介しますので、きっと皆さまのお役に立てるかと思います。

決算業務とは、企業の経営活動における収益と支出を一定期間ごとに取りまとめ、対象期間の全取引をまとめることです。決算業務は企業のみならず、国、地方公共団体、一般社団法人など各種団体やにも義務付けられています。

決算の主な目的は、企業経営の健全性や業績評価を行い、資産、負債、純資産などの財務状況を明確にした上で、経営と投資の判断に役立てることです。

特に、期末の年次決算業務の際に作成される決算報告書は、ステークホルダーにも情報開示されるので、企業の財務状況や業績を示す重要な指標となります。

ステークホルダーとは、取引先や金融機関のほか、株主、投資家、従業員、顧客、地域社会など、企業と関係があるあらゆる個人や組織のことです。特に近年、投資家の意思決定を阻害しない環境づくりが求められるようになり、決算での情報開示が重要視されるようになりました。

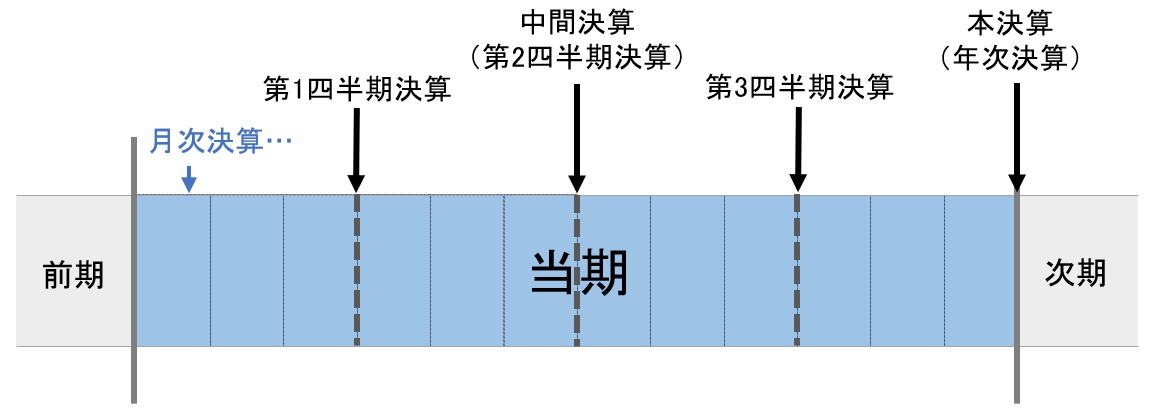

決算業務には、毎月行う月次決算業務や、四半期ごとに行う四半期決算業務、1年ごとの本決算業務などがあります。年次決算は、企業規模にかかわらず、このうち本決算業務は、納税額を確定させるために必ず行う義務があります。四半期決算と半期決算(中間決算)は、主に投資家、株主への配慮から多くの企業が行っています。

| 月次決算 | 四半期決算(Q決算) | 半期決算(中間決算・上期決算/下期決算・2Q決算) | 年次決算(本決算) | |

| 実施頻度 | 毎月 | 1年を4期に分けて3か月ごと | 1年を上半期と下半期に分け各半期ごと | 1年ごと(期末時) |

| 目的 |

・短期間の内で業績や財務状況をきめ細かに把握 ・経営判断に反映させるため |

・ 四半期ごとに業績の変動を把握しやすくするため ・企業の経営戦略の振り返り |

・年度の中間に位置するため、年次決算までの間に業績や財務状況の評価を行う際の指標とする。 ・企業は経営戦略の振り返りを行なうことができますし、投資家は自身の投資判断が正しいかの確認ができます。 |

・決算書の作成 ・行政機関や株主への報告(外部向け) ・納税額を確定させるため |

| 義務 | 任意 | 任意 |

・有価証券報告書の提出義務がある上場企業のほか、銀行業や保険業等の一部の企業:義務あり ・中小企業:基本的には任意 |

義務あり(会社法、金融商品取引法、法人税法) |

次に、非上場・中小企業の場合の非上場の企業や中小企業における決算業務の具体的な流れを解説します。そのステップは3つ。

①決算残高の決定

決算業務では、帳簿上の残高と実際の残高が一致するか確認します。会計上の残高と実際の残高が一致していないということは、どこかの入力に誤りがあるということになるので、原因を調べ調整しなければなりません。決算残高確定時のこのようなズレを減らすには、日々の帳簿作成を正確に行うことが重要です。

| 在庫 | 期末に残っている在庫品商品、製品、原材料などの棚卸資産の数量・重量の実地棚卸を行う。 |

| 現金 | 現物と帳簿上の金額の差がないかを人の手で確かめる。 |

| 預金残高 | 銀行の預金残高を通帳、銀行残高証明書の取り寄せなどにより帳簿上の残高との照合を行う。 |

| 借入金 | 期中に利率の変更などの借入条件の変更があった場合、返済金額が同じでも以前の返済予定表とは異なる条件となる。このように、元金残高が異なることがあるため、金融機関から取り寄せた残高証明書を帳簿と照合する。 |

| 売掛金・買掛金 | 決算の時期になると、取引先から売掛金や買掛金の勘定残高確認の依頼が来るので、取引先別売掛金管理表・取引先別買掛金管理表の残高と一致しているか照合を行う。 |

| 固定資産 | 総勘定元帳の固定資産の額と固定資産台帳の額を照合する。金額が一致しないときは、固定資産台帳に記載されている資産のうち、期末までに廃棄・売却したものがないか、備品や車両の増減など記入漏れがないか確認する。 |

| 貯蔵品 | 期末時点での収入印紙や切手などの未使用分を確認し、流動資産に計上する。 |

➁税金の計算

決算残高が確定したら、それをもとに税金の計算を行います。決算残高が間違っていると税金の計算も間違うことになり、脱税などに問われペナルティを課せられる可能性があります。経理で計算する税金は基本的に法人税と消費税の2つです。消費税と法人税は共に未払法人税として決算書に計上します。以下に計算式を紹介します。

【消費税の計算式:原則的な方法】

消費税(納付税額)=売上にかかる消費税額(課税期間の課税売上高×10%または軽減8%)−仕入れ等にかかる消費税額(課税期間の課税仕入高×10%または軽減8%)

【法人税の計算式】

法人税(納付税額)=課税所得×税率

法人税を計算するときは、会社の規模や利益に応じて税率が異なるため注意が必要です。法人税は複数種あり、法人税、事業税、法人市民税、法人県民税が該当します。

➂決算書の作成

最後に決算書を作成します。決算書は主に「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」から構成されます。

・貸借対照表

貸借対照表は、期末における企業の経営成績を表す資料です。貸借対照表を分析することによって、経営上の問題点や課題を抽出し経営改善に向けた対策を検討することができます。

・損益計算書

損益計算書は、一定期間において会社がどれだけの利益を上げ、損失が生じたのかがわかる経営成績を表す収支報告です。

・キャッシュ・フロー計算書

キャッシュ・フロー計算書は、企業のキャッシュ(現金・預金など)の増減を表すための書類です。

>決算書の作成完了後は、監査役・取締役会・会計監査人などの確認や承認を受けた後、定時株主総会に出します。

決算業務の効率化を図るには以下の3つがポイントとなります。

①日頃の記帳を正確に行う

決算業務を行うことができる期間は、約2か月ほどしかありません。日々の記帳に誤りがあると、決算作業に多くの時間がかかってしまうため、記帳作成を正確に行うことが重要です。また、日頃から請求書データや領収書等の会計資料の整理を徹底しましょう。

②経理代行にアウトソーシングをする

経営者が経理を担当している場合、もしくは経理担当者が一人しかいない場合は、他の業務が忙しく、決算業務になかなか取り掛かれないということがあるかと思います。そこでお勧めしたいのが、経理業務のアウトソーシングです。現在、数多くの記帳代行会社がありますが、特に決算業務まで依頼する場合は、税務のプロである税理士のいるサービス提供事業者をお勧め致します。

関連記事はこちら

>「【2023年版】記帳代行って費用はどのくらいかかる?記帳代行の費用相場まとめ」

>「”経理代行業者”と”経理代行に強い税理士”の違いは?各サービス利用のメリットを解説」

➂クラウド会計を導入する

クラウド会計は、記帳の様々な手間を軽減してくれる機能が多くついています。例えば、クラウド会計ソフトによっては、現金でやり取りした場合でも、領収者や請求書などを写真に撮影すると、データ化して自動で仕訳・記帳してくれるものもあり、人為的なミスを防いで記帳の精度を高めてくれます。特に銀行口座やクレジットカードなどのデータと連携して、自動で仕訳・記帳してくれる機能により、経理業務を大幅に効率化してくれます。もちろん、クラウド会計を使って決算書を作成することも可能です。

関連記事はこちら

>「【税理士事務所が解説】最近よく聞くクラウド会計とは?メリット・デメリットを解説」

ミスなく正確に大量の業務を遂行することが求められるバックオフィス業務において効率化を図ることは、企業全体の生産性の向上にもつながります。

中央区日本橋経理代行では、母体となる税理士事務所サイバークルー株式会社が御社にとって最適なクラウド会計の導入による経理業務効率化をご提案しています。弊社へのご依頼をきっかけにクラウド会計を導入された企業様の実績も多数ございます。「経理業務を効率化したいが何から手をつけたら良いかわからない…。」「クラウドを導入したいがどうしたら良いかわからない…。」「経理代行サービスを依頼したいが依頼する内容が整理できない。」といった経営者の方のご要望にお応えいたします!

税理士と経理代行のご契約は別の契約となりますので、既に他の税理士さんとご契約いただいている場合でも、経理代行サービスのみのご利用も可能です。

まずは中央区日本橋経理代行サービス無料相談をご活用ください。こちらよりサービス内容の詳細もご確認いただけます。

0120-915-307

受付時間:10:00~18:00 (平日)

経理を楽に、シンプルに

バックオフィス業務の専門家である弊社のスタッフが現状の煩雑な経理・労務体制を解決するための最適な提案を実施いたします!

間接部門のコストカットを実現

経理担当者の人件費に加え、専門家を活用することによる採用・育成コストも削減できます!

経営のスピードアップを実現!

業務フローの見直し&クラウド型バックオフィス管理システムの活用でリアルタイムでの経営数値を把握&スピーディな経営判断を実現します。

高品質&親身なバックオフィスサポート

多数の経理・労務を改善してきた専門家が中小企業のバックオフィス体制の見直し&アウトソーシングを親身にサポートさせていただきます!

中小企業の経理を徹底改善

経理のサポートに特化した実績

「本業に専念したい経営者を支えたい…!」

そうした思いでサポートしてきた結果、

多くのお客様より温かいお言葉を頂戴しており、多くの実績が出ています

【サービス業】経理の丸投げで本業に専念することが可能に!

【サービス業】経理の退職でも記帳業務が滞らず効率化まで実…

【サービス業】設立した当初から寄り添っていただきました!

【小売業】クラウドの導入でリアルタイムで数字を確認できる…

【士業】経理業務の増加に伴い、経理の効率化を継続アドバイ…

【IT業】経理担当者の採用よりも経理代行で大幅コストカッ…

【IT業】マネーフォワードクラウド会計の導入により、試算…

【教育業】複雑な経理業務に時間がとられていたが、経理代行…

【サービス業】経理担当者の退職を機に、経理業務をアウトソ…

【サービス業】経理担当者の突然の退職

【小売業】経理担当者に業務が集中

【IT業】クラウド会計を導入したい

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

低価格で日々の手間を削減!

クラウド会計導入・運用サポート

効率化、コストカットなら必須!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

請求書発行代行サポート

正確&スピーディに処理!

振込代行サポート

銀行に行く必要無し!