【サービス業】経理の丸投げで本業に専念することが可能に!

運営元:サイバークルー株式会社 人形町駅徒歩2分 水天宮前駅徒歩5分

0120-915-307

受付・営業時間

10:00~18:00 (平日)

☑領収書をなくしてしまった。

☑どうしても見つからない領収書がある。

☑領収書がそもそもない場合はどうしたらよいかわからない。

本業が忙しいと、つい領収書や経費の管理が後回しになり、煩雑になってしまう方も少なくありません。しかし「領収書」は確定申告の際に、業務に関連する経費を正しく処理するための重要な証拠です。

領収書がない場合、架空の経費計上とみなされてしまい、費用として認められず追加課税につながる恐れがあります。そのため、領収書はなくさずにきちんと管理することが基本です。

とはいえ、万が一紛失してしまった場合や、領収書が発行されない経費については、別の方法で証明する必要があります。今回は、領収書を紛失した際の対処法と、領収書がない経費を証明する方法について分かりやすく解説します。

>関連記事はこちら『もっと生産性を上げたい経営者必見!バックオフィス業務の効率化の方法とは?』

目次

「領収書を手っ取り早く再発行してもらいたい」と考える方も多いでしょう。

再発行を依頼できる可能性が高いのは、次のようなケースです。

・ 長い付き合いや信頼関係のある取引先の場合

・高額な取引の場合(法人名・屋号、金額などの詳細が記録されている可能性が高いため)

ただし、領収書の紛失は管理不足と見なされるため、再発行を依頼することが必ずしも良い印象を与えるとは限りません。とはいえ、応じてもらえるのであれば依頼するのも一つの方法です。

一方で、再発行が難しいケースもあります。一般的な店舗では取引件数が多く、個々の顧客や取引を特定することが困難なため、領収書を再発行してもらえる可能性は低いといえます。特にコンビニや郵便局のように「レシート=領収書」として扱われる業態では、再発行はほぼ不可能です。

さらに2023年10月から導入された インボイス制度 により、領収書やレシートが「適格請求書(インボイス)」として機能するケースが増えています。インボイスは仕入税額控除の要件となるため、紛失すると税務上の不利益につながる可能性があります。したがって、再発行が難しい業態では、受け取った時点で必ず保管し、電子保存などを活用して紛失リスクを防ぐことが重要です。

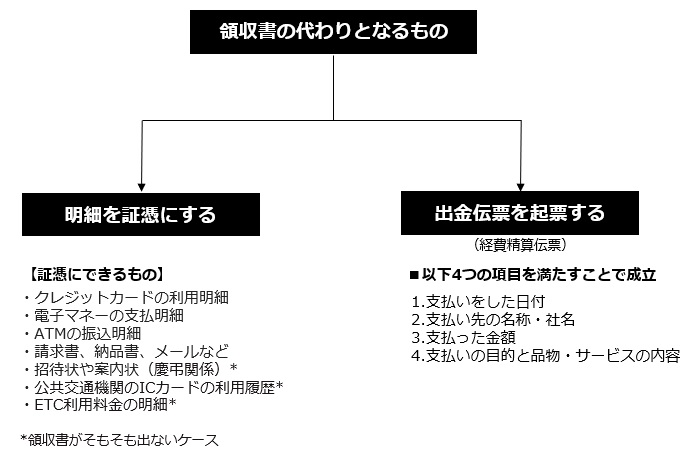

次に、領収書がない場合に代わりとなる証拠書類について、具体的にご紹介します。

領収書の代わりとなるものは、大きく分けて以下の2つがあります。

それぞれを詳しく説明致します。

領収書を紛失してしまった場合でも、取引の内容が分かる明細を 「証憑(しょうひょう)」 として活用することができます。証憑とは、取引が実際に行われたことの真実性や正当性を証明するための書類全般を指します。役割は大きく二つあり、一つは契約書のように企業間の取引を履行する上でトラブルを回避するための役割、もう一つは納品書のように税務処理の根拠となる役割です。今回取り上げるのは、領収書の代わりに取引を証明する書類であり、当然ながら後者の「税務処理の根拠となる証憑」として機能するものになります。

・クレジットカードの利用明細

法人カードであれば業務利用の履歴を示す証拠となります。毎月郵送される明細やWebサイトからプリントアウトしたものを証憑として活用できます。

・電子マネーの支払明細

Webサイト上で利用履歴を確認し、印刷することで証憑にできます。電子決済が増えている現在では、確実な保存が重要です。

・ATMの振込明細

銀行振込の明細も証憑となります。ただし振込記録だけでは不十分なため、請求書と併せて保存することが望ましいです。請求書がない場合は、摘要欄に支払い目的や商品・サービス名を記載しておきましょう。

・請求書、納品書、メールなど

領収書がなくても請求書や納品書があれば証憑になります。さらに、取引先とのメールに金額や商品・サービスの明細が記載されていれば、プリントアウトして経費の証明に利用できます。

以下の3つは、もともと領収書が発行されない取引において、経費を証明するための証憑となるものです。

・公共交通機関のICカードの利用履歴

公共交通機関の利用履歴は、電子マネーで経理処理を行う際に必ず印刷して保存しておくことが重要です。これは適切な経理処理を行うためだけでなく、税務調査時の資料としても有効に活用できます。SuicaやPASMOなどの利用履歴は、券売機や駅窓口で印字することが可能です。

ただし、ビジネスとプライベートの両方で同じ電子マネーを利用していると、経費の支払い履歴を帳簿に記帳する際に仕分けの手間が増えてしまいます。帳簿付けの効率を高め、無駄な作業を減らすためにも、ビジネス用とプライベート用の電子マネーを分けて管理し、用途を明確にしておくことが望ましいでしょう。

・ETC利用料金の明細

ETCカードを利用した場合、料金所を通過するため領収書を受け取ることはできません。そのため、経費計上を行う際には ETC利用明細を証憑として記帳し、確定申告に活用する必要があります。利用明細は紙で送付される場合もありますが、近年は環境への配慮やコスト削減の観点からペーパーレス化や有料化が進んでおり、Webサイトやアプリで確認するのが一般的です。

また、クレジットカードと同様に、ビジネス利用とプライベート利用のETCカードを分けて管理することが望ましいでしょう。用途を明確にしておくことで、帳簿付けの効率が上がり、税務調査時にも安心して対応できます。

・招待状や案内状(慶弔関連)

ご祝儀や香典は領収書が出ないため、招待状や案内状を証憑として利用できます。原本が保存しにくい場合はコピーでも問題ありません。

領収書を紛失した場合でも、取引の内容を証明できる書類を「証憑」として活用することで、経費計上は可能です。クレジットカード明細や請求書、ICカード利用履歴などを適切に保存し、ビジネスとプライベートの利用を分けて管理することで、税務調査時にも安心できる経理処理が実現できます。

>関連記事はこちら『【節税につながる!】賢い経費計上の仕方10選』

「出金伝票」とは、事業者が現金を支払った際に作成する書類のひとつです。書式に厳密な規定はありませんが、税務署の確認に耐えられるよう、必要な情報を備えていることが重要です。一般的には市販の伝票が利用されることが多く、シンプルな形式であっても問題ありません。

出金伝票を起票する際には、支払いに関する基本情報を必ず記載する必要があります。具体的には 「日付」「支払先の名称」「支払内容」「支払目的」 の4点です。これらを正しく記録しておくことで、経理処理の透明性が高まり、税務調査時にも安心して提示できる証憑となります。

・取引先にふるまった自動販売機で購入した飲料代

自動販売機で購入した飲料代は、領収書が発行されないのが一般的です。しかし、急な来客対応や出先での取引先との打ち合わせで、自動販売機で購入した飲料を提供することもあるでしょう。そのような場合でも、出金伝票を起票することで経費として計上することが可能です。

・電車やバスなどのICカード乗車券

電車やバスを利用する際には、PASMOやSuicaなどのICカードを使うことでキャッシュレスで乗車でき、利便性が高いため仕事で活用している方も多いでしょう。ICカードでの乗車はその都度領収書が発行されませんが、駅で利用履歴をプリントアウトすれば証憑として扱うことができます。これを出金伝票に添付することで、経費として計上することが可能です。

特に仕事でICカードを頻繁に利用する場合は、業務用とプライベート用を分けて管理しておくと、経費精算がスムーズになり、帳簿付けの手間も減らすことができます。

領収書を紛失した場合でも、取引の内容を証明できる書類を「証憑」として活用すれば経費計上は可能です。クレジットカード明細や請求書、ICカード利用履歴などをきちんと保存し、業務用とプライベート用を分けて管理しておくことで、経理の正確性を維持しやすくなり、日常の業務もスムーズに進められるようになります。

領収書に関する注意事項は大きく2つあります。

これまでご紹介した「領収書の代わりとなる証憑」は、法人税法や所得税法に基づく経費処理に関するものです。しかし、消費税法が関わる 仕入税額控除 については事情が異なります。2023年10月から導入されたインボイス制度により、仕入税額控除を受けるためには、取引金額にかかわらず 適格請求書(インボイス)の保存が原則必須 となりました。

仕入税額控除とは、消費税を納める義務のある事業者が、仕入れにかかった消費税を差し引いて計算できる制度です。従来は「3万円未満の取引であれば領収書不要」という特例がありましたが、現在は原則廃止されており、インボイスの保存が求められます。なお、公共交通機関の運賃や自動販売機での購入など、一部の取引についてはインボイス交付義務が免除されているため、帳簿のみで仕入税額控除が認められるケースもあります。

つまり、領収書や代替証憑で経費処理を行うことは可能ですが、消費税の仕入税額控除を受けるためにはインボイスの保存が不可欠である点に注意が必要です。

レシートや領収書の保存期間は原則7年間とされています。同様に、出金伝票を経費精算に利用する場合も7年間の保管が必要です。さらに、明細や案内状などの証憑も同じく保存しておく必要があります。

また、法人が「繰越欠損金の控除」を適用する場合には、領収書の保存期間は10年に延長されます。欠損金とは財務会計上の赤字を指し、繰越欠損金の控除とは、赤字を将来の黒字と相殺することで法人税の負担を軽減できる制度です。これにより、課税所得を減らし、将来の納税額を抑えることが可能になります。

領収書や証憑は、単なる経費処理の根拠にとどまらず、消費税の仕入税額控除や法人税の繰越欠損金控除といった重要な税務制度に直結しています。インボイス制度の導入により保存の要件は厳格化されているため、正しい保存期間と必要書類を理解し、適切に管理することが税務リスクを回避する鍵となります。

領収書を紛失した場合や、そもそも発行されない場合の処理方法についてご紹介してきましたが、最も望ましいのは「領収書をなくして困ることがないように管理すること」です。そのためには、経理書類の電子保存による効率化が有効です。

従来から領収書の電子保存は認められていましたが、2022年1月の電子帳簿保存法改正により要件が大幅に緩和されました。これにより、スマートフォンで領収書を撮影して保存したり、PDF形式で受け取った領収書をそのまま保存するなど、実務上のハードルは大きく下がっています。さらに、インボイス制度の導入に伴い、適格請求書(インボイス)を電子データで保存するケースも一般化しており、電子保存は経理業務における標準的な方法となりつつあります。

電子保存を活用することで、紙の領収書管理に伴う紛失リスクを減らすだけでなく、検索性や共有性が高まり、経理業務の効率化と税務対応の安心感を両立できます。

S社は営業担当者が多く、日々取引先との打ち合わせや出張で全国を飛び回っていました。営業活動は順調でしたが、その一方で課題となっていたのが 経費精算のずさんさです。忙しさのあまり領収書を紛失してしまうケースが多く、提出が遅れたり、経理担当者が内容を確認するのに時間がかかるなど、社内の負担が大きくなっていました。

そこでS社は弊社に相談を寄せ、経理業務の効率化を図ることになりました。導入したのはクラウド会計システムです。営業担当者は出先でもスマートフォンやタブレットから簡単に経費を入力できるようになり、領収書はその場で撮影してアップロードすることが可能になりました。これにより紛失リスクが大幅に減少し、入力内容はリアルタイムでクラウドに反映されるため、経理担当者の確認作業も効率化されました。

導入後は、営業担当者の「経費精算が後回しになる」習慣が改善され、経理部門の負荷も軽減されました。結果として、経理処理の精度が向上し、税務対応にも安心感が生まれました。S社では「営業は営業に集中でき、経理は効率的に業務を進められる」という好循環が生まれ、組織全体の生産性が高まっています。

よくある質問

領収書の管理に関して、よくある質問とその対応ポイントをご紹介します。

Q1. 領収書を紛失してしまった場合、経費として認められる方法はありますか?

領収書がない場合でも、クレジットカードの利用明細や請求書、ICカードの利用履歴などを「証憑」として保存すれば、経費計上は可能です。ただし、消費税の仕入税額控除を受けるにはインボイス(適格請求書)の保存が必須となるため、紛失防止の管理が重要です。

Q2. 出金伝票はどのくらいの期間保存する必要がありますか?

出金伝票や領収書は原則7年間の保存が必要です。法人が「繰越欠損金の控除」を適用する場合は10年間に延長されます。税務調査に備えて、証憑類はまとめて整理・保管しておくことが安心につながります。

Q3. 領収書管理を効率化するためにクラウド会計を導入すると、どんなメリットがありますか?

クラウド会計ソフトを導入すると、領収書をスマートフォンで撮影して即座にアップロードでき、電子帳簿保存法に対応した形で保管が可能です。さらに、銀行やクレジットカードの明細と自動連携することで、証憑の紐付けや仕訳が効率化され、紛失リスクを減らしながら経理業務全体をスムーズに進められます。

>関連記事はこちら『経理は自社でやるべき?アウトソーシングするメリット・デメリットを税理士が解説』

中央区日本橋経理代行サービスでは、税理士が御社にとって最適なバックオフィス効率化をご提案致します。弊社へのご依頼をきっかけに、経理業務におけるペーパーレス化を推進し、クラウド会計を導入された企業様の実績も多数ございます。また、税理士と経理代行のご契約は別の契約となりますので、既に他の税理士さんとご契約いただいている場合でも、経理代行サービスのみのご利用が可能です。 安心してご利用ください。

「クラウドを導入したいがどうしたら良いかわからない…。」「経理代行サービスを依頼したいが依頼する内容が整理できない。」「経理業務を効率化したい!」といった経営者の方のご要望にお応えいたします!まずは中央区日本橋経理代行サービス無料相談をご活用ください。

また、中央区 日本橋 経理代行サービスはこちらより詳細をご確認いただけます。

0120-915-307

受付時間:10:00~18:00 (平日)

経理を楽に、シンプルに

バックオフィス業務の専門家である弊社のスタッフが現状の煩雑な経理・労務体制を解決するための最適な提案を実施いたします!

間接部門のコストカットを実現

経理担当者の人件費に加え、専門家を活用することによる採用・育成コストも削減できます!

経営のスピードアップを実現!

業務フローの見直し&クラウド型バックオフィス管理システムの活用でリアルタイムでの経営数値を把握&スピーディな経営判断を実現します。

高品質&親身なバックオフィスサポート

多数の経理・労務を改善してきた専門家が中小企業のバックオフィス体制の見直し&アウトソーシングを親身にサポートさせていただきます!

中小企業の経理を徹底改善

経理のサポートに特化した実績

「本業に専念したい経営者を支えたい…!」

そうした思いでサポートしてきた結果、

多くのお客様より温かいお言葉を頂戴しており、多くの実績が出ています

【サービス業】経理の丸投げで本業に専念することが可能に!

【サービス業】経理の退職でも記帳業務が滞らず効率化まで実…

【サービス業】設立した当初から寄り添っていただきました!

【小売業】クラウドの導入でリアルタイムで数字を確認できる…

【士業】経理業務の増加に伴い、経理の効率化を継続アドバイ…

【IT業】経理担当者の採用よりも経理代行で大幅コストカッ…

【IT業】マネーフォワードクラウド会計の導入により、試算…

【教育業】複雑な経理業務に時間がとられていたが、経理代行…

【サービス業】経理担当者の退職を機に、経理業務をアウトソ…

【サービス業】経理担当者の突然の退職

【小売業】経理担当者に業務が集中

【IT業】クラウド会計を導入したい

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

低価格で日々の手間を削減!

クラウド会計導入・運用サポート

効率化、コストカットなら必須!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

請求書発行代行サポート

正確&スピーディに処理!

振込代行サポート

銀行に行く必要無し!