- 2025.10.23

- 【間違えても慌てない!】年末調整を間違えた場合の対処法をわかりやすく解説

☑年末調整の訂正はどう行えばよいのか分からない。

☑年末調整のミスに気づかない場合のトラブルを把握したい。

☑年末調整で誤りを防止する方法を把握したい。

年末調整とは、1年間の給与に対してあらかじめ差し引かれていた所得税の金額を、実際の納税額と照らし合わせて正しく精算するための手続きです。所得税の納付は法律で義務づけられており、従業員を雇用する企業には年末調整の実施責任があります。

年末調整では、税額の計算中や計算後に不備が判明し、再提出や修正が必要になるケースがあります。企業で年末調整を担当している場合、「訂正方法が分からないで悩んでいる…」「訂正作業に時間と手間がかかっている…」というようなお悩みをお伺いすることが少なくありません。そこで今回は、年末調整において「年末調整を間違えないために導入すべき対策」に加え、間違えた場合「やり直しが必要となる主なケース」と、それぞれのケースに応じた「訂正・修正の対応方法」について、業務手順を整理してご紹介します。

年末調整のミスに気づかない場合のトラブル

年末調整の間違いに気づかずにいると、以下のようなトラブルを招く可能性があります。

年末調整の間違いに気づかない場合のトラブル

年末調整でミスがあると、従業員が正しい所得税を納められず、払いすぎた税金の返金(還付)を受けられなくなる可能性があります。毎月の給与から差し引かれる源泉所得税は、あくまで仮の金額であり、実際の税額より多めに徴収されることが一般的です。そのため、会社が税務署から過払い分の還付を受けられないと、従業員にも返金されません。このように、税金の納付に誤りがあると、会社だけでなく従業員からの信用にも影響を及ぼすことがあるため、年末調整は慎重に行うことが重要です。

延滞税の発生につながる

年末調整に誤りがあり、それに気づかずに放置した結果、意図的に手続きを怠ったとみなされると、会社が罰則を受ける可能性があります。また、手続きのミスで期限内に所得税が納められなかった場合には、延滞税が課される可能性が高くなります。仮に、年末調整を行ったとしても、申告にミスがあると、ペナルティとして、過少申告加算税、重加算税などが課されることになります。特に延滞税は、納付期限の翌日から日数に応じて自動的に発生し、2か月を過ぎると税率が大幅に引き上げられるため、早めの対応が必要です。

【延滞税】

・納期限までの翌日~2ヵ月を経過する日まで:原則として年7.3%

・納期限までの翌日~2ヵ月を経過した日以降:原則として年14.6%

業務負荷が増える

年末調整で計算や記載に誤りが生じると、再計算して、再申告し納税するまでに、税務署と従業員本人への対応も必要となり、担当者の業務負担が大きくなります。業務量の増加により、本来取り組むべき業務に十分な時間を割けなくなり、残業が発生するなど結果として人件費の増加につながる可能性もあります。

税務署から指摘が入る

年末調整の誤りに気づかず、適切な手続きを行わないままでいると、税務署から書類の偽造や虚偽申告とみなされ、脱税の疑いをかけられる可能性があります。所得税法では、脱税が発覚した事業者に対し「1年以下の懲役または50万円以下の罰金」が科されると定められており、さらに悪質と判断された場合には「10年以下の懲役または200万円以下の罰金」が適用されることもあるので、注意が必要です。

年末調整の訂正が必要なパターン

年末調整で訂正の必要が起こりやすいのは以下の3パターンです。

扶養家族の数に変化があった:配偶者(特別)控除・扶養控除

年末調整では、従業員本人や配偶者の年収、扶養家族の状況に応じて、所得控除の額が決まります。配偶者控除・扶養控除は、その年の12月31日時点の状況で判定されます。年の途中で家族構成に変化があった場合(結婚・離婚・就職・死亡などが)でも、年末時点で扶養に該当すれば控除対象になります。

控除を受ける納税者本人の

合計所得金額 |

控除額 |

| 一般の控除対象配偶者 |

老人控除対象配偶者 |

| 900万円以下 |

38万円 |

48万円 |

| 900万円超950万円以下 |

26万円 |

32万円 |

| 950万円超1,000万円以下 |

13万円 |

16万円 |

※控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の方

上記のように、所得が高くなるにつれて控除額は段階的に減少するので、給与所得が確定した時点で、見積額との差異により再申告が必要となる従業員を速やかに把握することが重要です。

保険料控除が抜けていた

年末調整では、従業員から生命保険料控除や地震保険料控除などの各種保険料の書類提出が必要となります。そのため、従業員が保険会社からの通知(ハガキ)を無くしてしまって申請額が後になってわかった、または年末調整後に新たな保険へ加入した場合などは訂正が必要になります。

住宅ローン控除が抜けていた

住宅ローン控除は、年末時点の住宅ローン残高の0.7%が所得税や住民税から原則新築は13年間、中古住宅は10年間控除される制度です。初年度の手続き(1年目)は 職業に関係なく、会社員でも控除を受けるには本人が確定申告を行う必要があります。2年目以降の手続きは、給与所得のみの会社員の場合、年末調整で控除手続きが可能です。その際、従業員は会社へ以下の書類を提出する必要があります。

・住宅借入金等特別控除申告書

・残高証明書(金融機関発行)

これらの書類をもとに、会社が年末調整で控除手続きを行います。2年目以降の住宅ローン控除手続きに必要な書類の提出漏れが多く見受けられます。対象となる従業員には、事前に必要書類と提出期限について十分に周知し、提出漏れの防止に努めることが重要です。

年末調整のミスに気付いた場合の対処法

年末調整に誤りがあった場合、源泉徴収票の発行前か後で気づいたかによって対処方法が異なります。ちなみに、「源泉徴収票」とは、1年間で会社から支給された給与や賞与の合計額、および従業員が納めた所得税の金額が記載された書類です。通常は年末調整が完了した後、12月分の給与明細と一緒に会社から交付されます。

期限前(源泉徴収票の発行前)に気づいた場合

年末調整の訂正は、従業員に対して源泉徴収票を発行する前で、翌年の1月31日以前であれば、社内で訂正することが可能です。

・金額を間違えている場合:該当する箇所二重線を引いて、正しい内容を記載する。

・家族構成の変化による訂正(出産や結婚による扶養家族の増加):従業員に必要な書類を提出してもらう。

・提出された書類に基づき、正しい情報に訂正する。

期限後(源泉徴収票の発行後)に気づいた場合

源泉徴収票を発行した後、または翌年の1月31日を過ぎると、社内で年末調整を修正することはできません。そのため、控除漏れや誤りがあった場合は、翌年の2月16日から3月15日の間に、従業員自身が確定申告を行い、間違いを正す必要があります。もし税金を払いすぎていた場合は、確定申告をすることで払いすぎた分が還付金として返ってきます。逆に、納税金額が不足している場合は、追加で納める必要があり、その際に延滞税がかかる可能性もあるため、できるだけ早く対応することが大切です。

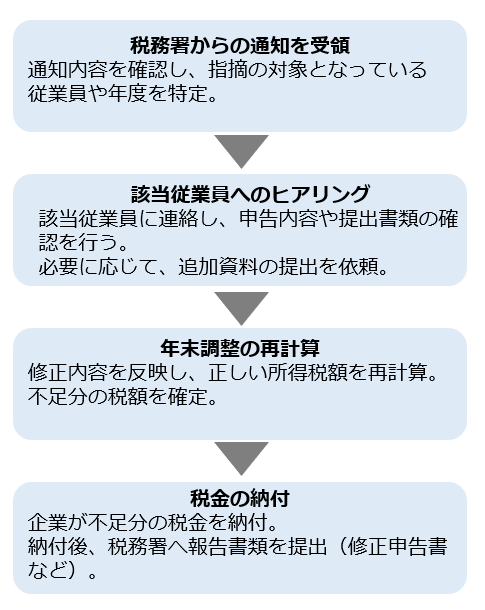

税務署から間違いを指摘されて気づいた場合

年末調整で算出した所得税額と、実際に納めるべき税額に差異がある場合、税務署から年末調整の再実施を求められることがあります。こうした指摘の多くは、過去の年末調整に誤りがあったことによる追加徴収に関するものであり、対応は従業員本人ではなく、企業側が行う必要があります。

年末調整の修正を税務署から求められるのは、翌年の8月以降に集中する傾向があります。これは、税務署職員の人事異動や住民税の算定スケジュールが影響しているためです。具体的には、住民税の納付書が5〜6月に発送され、その後7月に税務署職員の異動が行われます。新しい担当者への業務引き継ぎが完了する8月頃から、税務調査が本格的に始まるケースが多く見受けられます。

年末調整で間違いを防ぐための対策

これまでにご紹介したように、年末調整における間違いへの対応は重要ですが、最も大切なのは「そもそもミスを起こさない仕組みづくり」です。とはいえ、年末調整は毎年繰り返されるルーティン業務でありながら、記入漏れや計算ミス、書類の差戻しなど、ヒューマンエラーによるトラブルが後を絶ちません。そこで以下に、こうしたミスを未然に防ぐために有効な具体的な対策を6つご紹介します。

書類提出を早める

年末調整業務において、ミスを未然に防ぐためには、従業員からの書類提出を早めに促すことが重要です。具体的には、10月の段階から年末調整に関する案内を開始し、必要書類の準備を従業員に依頼します。この時期から準備を始めることで、従業員自身も余裕を持って対応でき、提出漏れや記入ミスのリスクを軽減できます。

さらに、提出期限を11月中旬に設定することで、総務・人事担当者は書類の内容を十分に確認する時間を確保できます。提出された書類を一つひとつ丁寧にチェックし、不備があった場合には早期に差し戻して修正を依頼することが可能になります。これにより、年末の繁忙期に慌てて対応する必要がなくなり、業務の効率化と正確性の向上につながります。

税制の変更を確認する

税制は毎年見直しが行われる可能性があり、特に年末調整に関わる控除制度については、変更点を正確に把握しておくことが不可欠です。国税庁が提供する最新のガイドラインを定期的に確認し、改正内容を業務に反映させる体制を整えておくことで、誤った処理や控除漏れを防ぐことができます。

令和7年度の税制改正では、所得税に関する「基礎控除」や「給与所得控除」の見直しが行われたほか、新たに「特定親族特別控除」が創設されました。これらの変更は、従業員の控除額や納税額に直接影響を及ぼすため、年末調整の担当者は、制度の詳細を理解したうえで、従業員への案内や書類の確認を行う必要があります。

複数人で内容をチェックする

年末調整では、担当者の人数が不足していたり、チェック体制が整っていない場合、どうしてもミスが発生しやすくなります。従業員から提出された書類に計算や記載の誤りがないか、ダブルチェックをすることが重要です。また、万が一誤りが見つかった場合には、経理部門と人事部門が連携し、情報を共有することが重要です。そのうえで、ミスの原因を丁寧に分析し、チェック体制の強化や業務マニュアルの見直しを行うことで、再発防止につなげることができます。

家族構成が変化した従業員を確認する

配偶者の状況や扶養家族の人数に変動があると、年末調整で受けられる控除や控除額に大きな影響を及ぼします。期限内に正確な年末調整を行うためには、従業員に対して注意点をしっかりと伝えることが大切です。特に、年末調整の時期に家族構成が変わる可能性がある場合は、事前に報告してもらえるよう、あらかじめ周知しておくことで漏れを防ぐことができます。

外部専門サービスを利用する

年末調整業務は、税制改正への対応や書類の確認作業など、専門的な知識と高い正確性が求められる業務です。社内のリソースだけで対応することが難しい場合には、税理士や経理代行サービスなどの外部専門機関を活用することも一つの手です。経理のプロに依頼することで、最新の税制改正にも迅速かつ的確に対応できるほか、書類のチェック体制も強化され、ミスの発生リスクを抑えることが期待できます。また、外部サービスの導入により、社内担当者の負担軽減にもつながり、限られた期間内での業務効率化を図ることができます。コストとのバランスを考慮しながら、必要に応じて外部の力を取り入れることは、年末調整業務の質を高めるうえで非常に有効な選択肢です。

年末調整クラウドソフトを導入する

年末調整業務を紙で運用している企業では、毎年のように同じような手間とトラブルが繰り返されています。以下は、紙運用によって生じる代表的な課題です。

・記入漏れと記入ミスの多発

従業員が手書きで申告書類を記入する場合、記入漏れや誤記が発生しやすくなります。その結果、労務担当者による確認作業が煩雑になり、差戻し対応に追われることも少なくありません。

・差戻しと回収に時間がかかる

記入ミスがあると書類の差戻しが必要となり、再提出や再回収の手間が発生します。進捗状況の把握も難しく、業務全体のスピードが落ちてしまいます。

・税額計算と転記ミスのリスク

税額の計算や源泉徴収票への転記を手作業で行う場合、ヒューマンエラーのリスクが高まります。ミスが発覚した際の修正対応には、さらなる時間と工数が必要です。

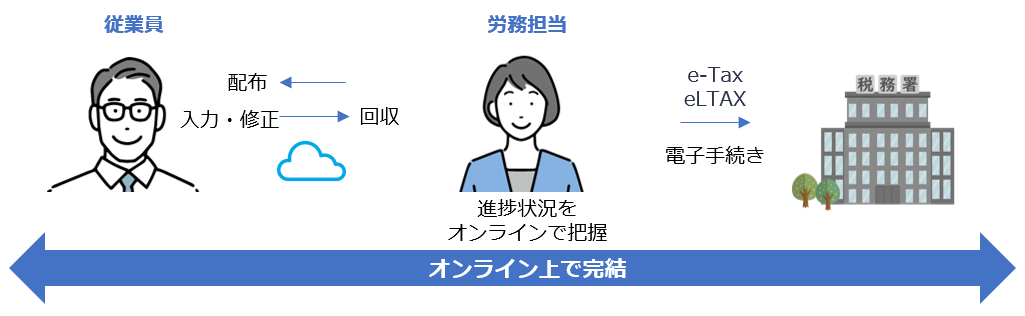

【年末調整クラウドソフトの仕組み】

これらの問題は、デジタル化によって大幅に改善可能です。入力支援や自動チェック機能による記入ミスの防止、クラウドによる進捗の可視化、税額計算や転記の自動化により、業務の正確性とスピードが向上します。つまり、年末調整のデジタル化により、従業員の負担軽減と企業の生産性向上を同時に実現できます。

A社の導入事例

東京都内に本社を構えるIT企業A社では、従業員数が増加するにつれ、年末調整業務の負担が年々深刻化していました。毎年11月〜12月にかけて、総務部では約200名分の書類を手作業で回収し、確認作業を行っていましたが、記入漏れや誤記が多く、差戻し対応に追われていました。税額計算や源泉徴収票への転記ミスも発生し、「修正対応に時間と人手がかかって困っている・・・」と弊社にご相談を受けました。そこで、2023年の年末調整よりクラウド型年末調整システムを導入し、また弊社にて代行サポートを行うこととなりました。従業員はスマートフォンやPCから入力できるようになり、記入ミスの自動検知機能も活用するようにしました。その結果、書類の差戻し件数が前年の約70件から10件以下に激減しました。加えて、労務担当者からは「年末調整業務の負担が大きく軽減された」との声も上がっています。

お気軽にご相談ください

日本橋経理代行は、母体となる税理士事務所サイバークルー株式会社であるため、日々の経理業務の代行から決算申告まで幅広く承っています。さらに、弊社へのご依頼をきっかけに、近年広まっているクラウド会計を導入された企業様の実績も多数ございます。「自社に最適な節税対策を知りたい。」「経理業務の効率化を図りたい…。」「クラウドを導入したいがどうしたら良いかわからない…。」といった経営者の方のご要望にお応えいたします!

税理士と経理代行のご契約は別の契約となりますので、既に他の税理士さんとご契約いただいている場合でも、経理代行サービスのみのご利用も可能です。

まずは中央区日本橋経理代行サービス無料相談をご活用ください。こちらよりサービス内容の詳細と料金表もご確認いただけます。

この記事を担当した税理士

サイバークルー会計事務所

代表

横山 禎一(よこやま ていいち)

保有資格1961年、愛知県に生まれる。1985年同志社大学卒業後、大手化学メーカーに勤務。 退社後、1993年に米国のジョージ・ワシントン大学にてMBAを取得。帰国後、外資系企業の経営企画室や財務・経理部に勤務しながら、筑波大学大学院で修士法学取得。2000年に日米合弁のITベンチャーの立上げに加わり、10数億円の資金を集めIPOを目指したが、2003年に倒産。 この経験から、会社の倒産を防ぐ税理士・行政書士事務所を設立。起業希望者や起業家をサポートする「日本起業家倶楽部」を立上げ、創業スクールやセミナー・交流会などを主催している。

専門分野税理士、行政書士、MBA

経歴経理体制構築、経営計画サポート

専門家紹介はこちら