【サービス業】経理の丸投げで本業に専念することが可能に!

運営元:サイバークルー株式会社 人形町駅徒歩2分 水天宮前駅徒歩5分

0120-915-307

受付・営業時間

10:00~18:00 (平日)

☑決算書を読む際のポイントを理解したい。

☑経営改善に決算書を活用したい。

☑そもそも決算書にどのような種類の書類があるのか知りたい。

企業の財政状態を把握することは、正しい経営判断を行う上で不可欠です。そこで重要になるのが決算書です。決算書は、事業規模を問わず法人税法第74条に基づき各事業年度終了後2ヵ月以内に税務署への提出義務があるため、事業を営まれている方であれば毎年、作成されているかと思います。ですが、難解なイメージから「税理士に任せっきりで実は内容を把握できていない」「何をポイントとして決算書を読んだら良いかわからない」というようなお話をお伺いすることが少なくありません。そこで今回は、会社の健康状態を把握するために、注目すべき指標をわかりやすく解説します。

目次

決算書は、事業年度ごとの経営や財務の状態を表す複数の書類の総称です。主に以下の4種類があります。

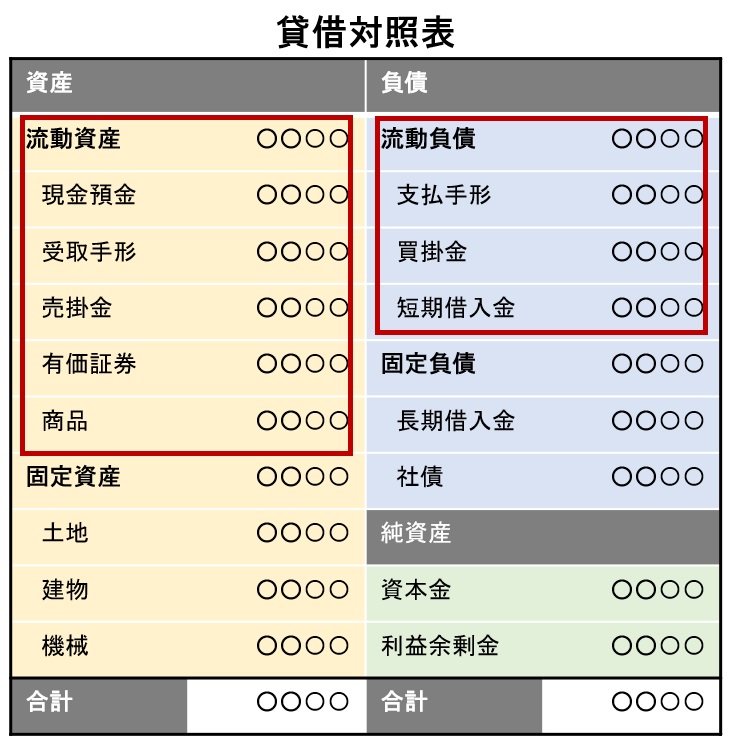

・貸借対照表

会社の期末における資産(財産)と負債(借金)を財政状態を示す書類。

・損益計算書

1年間にどのくらいの収益や費用が発生し、どのくらいの利益または損失があったかの経営成績を示す書類。

・株主資本等変動計算書

会社が利益を何に使ったかを示す書類。株主に会社の純資産が1年間にどういった理由でどれだけ変動したかを報告するために作成される。

・個別注記表

上記の各計算書類に記載されていた注記を一覧にして示した書類。

次に決算書で見るべき指標をご紹介します。

粗利とは、決算書類の一つである損益計算書の一番上に記載されている「売上高」から「売上原価」を引いた利益です。粗利は「売上総利益」と呼ばれることもあります。なお、原価とは商品やサービスを顧客に提供するまでにかかった費用を示すします。

粗利 = 売上高 – 売上原価

粗利率(%)=粗利/売上高x100

粗利からは主に以下の3つが明らかになります。

①財務状態の健全性を理解できる

粗利や粗利率が高いと、それだけ原価を抑えられているということになり、健全な財務状態であると言えます。粗利率の目安として、業界平均があります。

【業界平均の傾向】

-粗利率が高め:付加価値の高い業種(例:専門技術サービス業、飲食サービス業、宿泊業など)

-粗利率が低め:商品を大量に取引できる業種(例:建設業、製造業など)

粗利率が業界平均を上回っている場合は、同業他社と比較して財政的に安定していることになり、投資家へのアピールポイントとなります。

②コスト管理の最適化

粗利や粗利率が同業他社に比べて極端に低い場合、原価が妥当でなく、仕入先、原料、製造工程等の見直しが必要だと言えます。

➂適正な価格の設定

粗利率が異常に高い場合は、価格設定が高すぎる可能性があり、その場合、市場での競争力が弱まる可能性があるため、適正であるか見直しが必要です。

このように粗利を分析することで、利益改善の指針とすることができます。

このように、粗利を分析し、原価が適切かどうかを見極めることで、コスト管理や価格設定の最適化が可能となります。

多くの企業で、コストの大きな割合を占めるのが人件費です。人件費が適正であるかを決算書から理解するには、労働分配率を計算することです。労働分配率とは、先にご紹介した粗利のうち、どれだけの割合で社員に還元されたかを示します。

労働分配率 (%) = 人件費合計 ÷ 粗利

業種によって異なりますが、一般的に、中小企業の目安としては、6~7割とされます。労働分配率が高すぎる場合は、儲けの多くを人件費に使い過ぎている可能性があります。逆に低すぎる場合は、儲けの従業員への還元が不十分であるということが考えられます。

なお、人件費の合計には、基本給、固定的諸手当、退職金などだけでなく、法定福利費、社員旅行などの法定外福利費も含まれます。

債務償還年数とは、事業者が借入金を何年で返済できるのかを示す数値です。決算書に記載されている以下の数値から算出されます。

債務償還年数=借入金 ÷ (経常利益 + 減価償却費)

一般的に10年以内であれば健全な経営状態であるとみなされます。銀行は決算書を確認し、債務償還年数を算出し、融資の判断する際の指標するので、債務償還年数が長い場合は改善を検討する必要があります。改善方法には以下の3つがあります。

1.借入金を減らす

借入金を減らすには、繰り上げ返済も手です。ですが、無理な返済で資金が手元に残らないということがないよう注意が必要です。

2.利益を増やす

利益は、シンプルに言うと「売上-経費」で求められます。よって、利益を増やすには、売上を上げるか、経費を削減する必要があります。着手しやすいのは、経費の見直しでしょう。決算書の作成を機に経費を見直すことをお勧めします。

3.減価償却費を見直す

帳簿づけをする際の減価償却費を見直すことで、債務償還年数の改善につながります。例えば、業務に必要な物品を消耗品費として計上すると、帳簿上の利益は減ることになりますが、これを減価償却費に計上することで、債務償還年数を減らすことができます。

ですが、減価償却に計上できるかについては、決まりがあるので、税務の専門家に相談することをお勧めします。

流動比率は、流動負債に対して流動資産がどのぐらいあるのかを示す数値で、資金繰りの状態を確認するのに有効です。以下のように、貸借対照表に記載されている流動資産を流動負債で割って求めます。

流動比率=流動資産÷流動負債×100

短期間で現金化しやすい流動資産と、1年以内に返済義務のある流動負債のバランスから経営状態を把握できます。なお、流動比率は業界によってその平均が異なりますが、一般的に150~200%を超えていれば安全性が高いと言われています。100%を下回ると、短期間において、現金化できる資産よりも支払わなければならない負債の方が多いことを意味します。つまり、入金額よりも出金額の方が上回っているため、資金不足のリスクが高いと判断できます。キャッシュ不足により、人件費や取引先への支払いに支障や遅延をきたすと企業の社会的信用の低下につながるため注意が必要です。

しかしながら、流動比率が高すぎるときも、経営戦略的に課題を抱えている場合があるので、注意が必要です。というのも、キャッシュを持ちすぎており、投資機会を逃している恐れがあるからです。いずれにしろ、活用されていない遊休資金があると考えられたら、販売計画や新規事業など将来の成長に結びつけられる投資の可能性を再検討することをお勧めします。

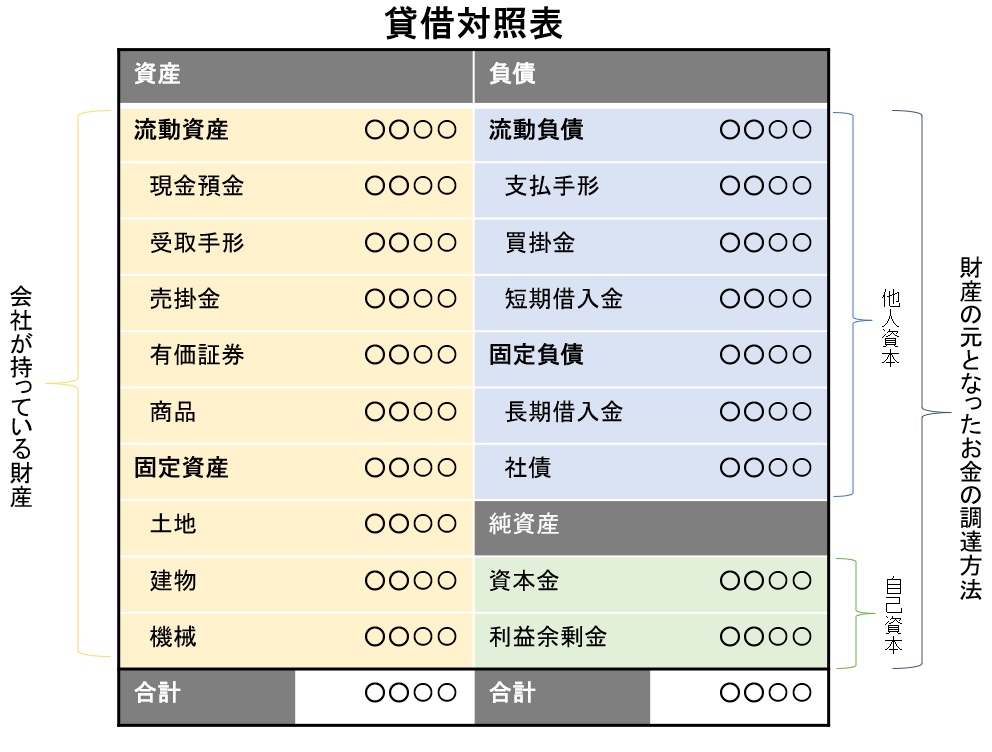

決算書上の資産には、企業が負債を背負うことで得た「他人資本」と、自社で稼いで貯めた返済する必要がない「自己資金」あります。

| 意味 | 返済の義務 | |

| 総資本 | 「自己資本」と「他人資本」を合わせた資本 | – |

| 自己資本 | 自社で稼いで貯めた資本や株主資本(=純資産) | 返済の必要なし |

| 他人資本 | 第三者から調達した資本(=負債) | 返済の必要あり |

つまり、自己資本とは、企業が安定した事業活動をするために必要な元手の資金のうち返済する義務がない資金を指します。貸借対照表において「自己資本」を分析することで、経営の安定性を測ることができます。貸借対照表における「会社が持っている財産(総資産)」のうち、「自己資本(純資産の部合計)」がどのくらい含まれているのかを、以下の公式で算出します。

自己資本比率=自己資本(純資産)÷総資産(他人資本+自己資本)×100(%)

自己資本比率が高い企業は、負債の返済による財務の圧迫が少ないことを意味するため、経営が安定しており、倒産のリスクは低いと言えます。自己資本率の目安は、固定資産が少なく、流動資産である売掛金や在庫などを抱える商社や卸売業は15%が目安と言われています。また、固定資産を多く使う製造業などは、20%とされています。それに対して、設備投資があまり必要がない情報通信やIT業では、40%以上の自己資本率の企業も多く存在しています。このように、業界によって自己資本比率の適正基準は異なりますが、30%〜40%が一般的な目安とされています。

東京都内でサービス業を営むA社は、売上は堅調だったにも関わらず、常に資金不足に悩んでいました。

代表のS氏は、決算書の損益計算書を詳しく分析したところ、固定費の割合が特出して高いことが明らかになりました。

特に家賃と人件費だけで60%以上を占めており、売上が下がると資金不足になってしまうという収益構造でした。

そこで、固定費削減のために以下を行いました。

・リモートワーク体制に移行することで、オフィススペースを縮小し家賃を軽減

・成果に基づいた変動型の報酬体系に移行

・業務の棚卸を行い人員の配置を改善

・アウトソーシングすることによる業務の効率化

特に、今まで専任の経理担当者がおらず、営業事務が兼任していました。そのため、繁忙期には残業代が発生する、営業の事務処理に遅延がでるといった問題が発生していました。そのため、経理業務をアウトソーシングすることで、効率化を図りました。その結果、アウトソーシングの月々の支払を上回る売り上げの向上につながったといいます。

このような取り組みにより、A社は固定費を売上高の50%以下まで削減することができ、慢性的な資金繰りの問題を解決できることができました。

このように決算書は、納税額を正しく算出するだけでなく、企業の財務状況を正しく把握し経営状況を明らかにするための重要な役割を果たしています。決算業務は多くの手間と専門知識を要するため、経理担当者の負担となります。このような課題を解消する方法のひとつに、決算申告をアウトソーシングするという方法があります。日本橋経理代行は、母体となる税理士事務所サイバークルー株式会社であるため、日々の経理業務の代行から決算申告まで幅広く承っています。さらに、弊社へのご依頼をきっかけに、近年広まっているクラウド会計を導入された企業様の実績も多数ございます。「決算書を紐解いて経営に活かしたい。」「経理業務を効率化したいが何から手をつけたら良いかわからない…。」「クラウドを導入したいがどうしたら良いかわからない…。」といった経営者の方のご要望にお応えいたします!

税理士と経理代行のご契約は別の契約となりますので、既に他の税理士さんとご契約いただいている場合でも、経理代行サービスのみのご利用も可能です。

まずは中央区日本橋経理代行サービス無料相談をご活用ください。こちらよりサービス内容の詳細と料金表もご確認いただけます。

0120-915-307

受付時間:10:00~18:00 (平日)

経理を楽に、シンプルに

バックオフィス業務の専門家である弊社のスタッフが現状の煩雑な経理・労務体制を解決するための最適な提案を実施いたします!

間接部門のコストカットを実現

経理担当者の人件費に加え、専門家を活用することによる採用・育成コストも削減できます!

経営のスピードアップを実現!

業務フローの見直し&クラウド型バックオフィス管理システムの活用でリアルタイムでの経営数値を把握&スピーディな経営判断を実現します。

高品質&親身なバックオフィスサポート

多数の経理・労務を改善してきた専門家が中小企業のバックオフィス体制の見直し&アウトソーシングを親身にサポートさせていただきます!

中小企業の経理を徹底改善

経理のサポートに特化した実績

「本業に専念したい経営者を支えたい…!」

そうした思いでサポートしてきた結果、

多くのお客様より温かいお言葉を頂戴しており、多くの実績が出ています

【サービス業】経理の丸投げで本業に専念することが可能に!

【サービス業】経理の退職でも記帳業務が滞らず効率化まで実…

【サービス業】設立した当初から寄り添っていただきました!

【小売業】クラウドの導入でリアルタイムで数字を確認できる…

【士業】経理業務の増加に伴い、経理の効率化を継続アドバイ…

【IT業】経理担当者の採用よりも経理代行で大幅コストカッ…

【IT業】マネーフォワードクラウド会計の導入により、試算…

【教育業】複雑な経理業務に時間がとられていたが、経理代行…

【サービス業】経理担当者の退職を機に、経理業務をアウトソ…

【サービス業】経理担当者の突然の退職

【小売業】経理担当者に業務が集中

【IT業】クラウド会計を導入したい

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

低価格で日々の手間を削減!

クラウド会計導入・運用サポート

効率化、コストカットなら必須!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

請求書発行代行サポート

正確&スピーディに処理!

振込代行サポート

銀行に行く必要無し!