【サービス業】経理の丸投げで本業に専念することが可能に!

運営元:サイバークルー株式会社 人形町駅徒歩2分 水天宮前駅徒歩5分

0120-915-307

受付・営業時間

10:00~18:00 (平日)

☑法人税が高額で悩んでいる。

☑経費に計上できるものを見直したい。

☑税金対策をして経営効率を向上したい。

多くの中小企業にとって、日々の資金繰りは悩みの種です。その上、決算日から原則として、2カ月以内に法人税の申告と納付をしなければなりません。納税額が負担となり、さらに資金繰りが苦しくなるという経営者の方も少なくありません。そこで、今回のコラムでは、そもそも企業はどのような税金を払う必要があるのかを解説した上で、節税対策のポイントをお伝え致します。

目次

企業が支払う税金には、主に「法人税」「地方法人税」「法人住民税」「法人事業税」などがあり、これらを総称して、「実効税率」と呼びます。それぞれ以下にご紹介致します。

法人税は、法人が事業活動で得た所得(利益)にかかる税金であり、国税の1つです。

ちなみに、2025年現在の法人税率は、以下のようになっています。

| 現在の法人税率 | |

| 資本金1億円以下の中小企業 | 利益800万円までの部分:15% 利益800万円超の部分:23.4% |

| 上記以外の法人 | 23.2% |

つまり、中小企業は利益を800万円を超えた部分は、8.4%多くの法人税が課せられます。

地方法人税は、2014年に、納税額の地域格差を軽減するために新設された税金です。名称に「地方」とついているため、地方自治体に納めると誤解されることがありますが、国に納める国税の一つです。法人が法人税を国に納めた後、国からそれぞれの自治体に地方交付材として交付します。

なお、地方法人税は、法人税額の10.3%です。そのため、赤字の場合には、納める必要がありません。

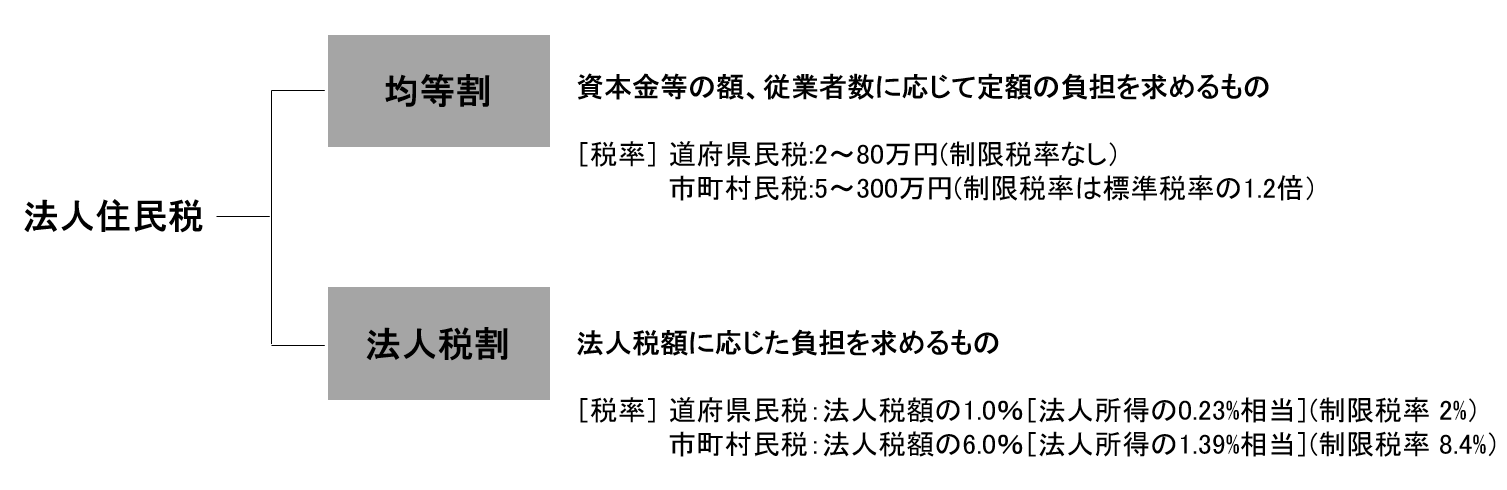

法人住民税は、事業所の所在地である自治体に対して支払う地方税です。総務省の、法人住民税は、地域社会の費用について、その構成員である法人にも、個人と同様幅広く負担を求めるものです。法人住民税は、「均等割」と、「法人税割」の2種があります。

均等割は、法人に平等に課税される住民税です。ですが、法人規模による負担の差を減らすために、以下によって区分されています。

・都道府県民税:法人の資本金額によって区分

・市町民税:資本金額と従業員規模によって区分

法人税割は、所得の大きさに応じて都道府県と市町村に納める法人住民税です。つまり、法人の所得が大きいほど、法人住民税のの税率も大きくなります。なお、法人税割の税率は国が定める基準を元に、都道府県および市町村によって調整がされています。

参考:『法人住民税・法人事業税(総務省)』

法人はその事業活動を行うに当たって地方団体から、上下水道や道路など、さまざまな行政サービスを受けています。法人はこうした行政サービスに必要な経費を負担すべきであるとう考えに基づいているのが、事業活動を行う上で利用する各種行政サービスの必要経費を分担する目的の税金であるため、法人事業税です。そのため、法人事業税は都道府県に納めます。さらに、法人事業税は業種の特徴を考慮して、資本金などの他に様々な基準が設けられています。なお、国立大学法人、国民金融公庫などの公共法人は納税義務がありません。

これらの実効税率を支払うと、なんと事業所得の約3割を税金として納めることになります。そこで、経費を可能な限り計上し、所得額を減らすことが、有効な節税対策となります。そこで、賢い経費計上の仕方を以下にご紹介します。

経費計上をする際には、自社の規模や事業内容など、さまざまな点に留意し、要件を満たすことが必要です。

ここでは、法人税の節税対策を10の方法をそれぞれ解説していきますが、上記を踏まえた上で、自社に合う最適な方法を選んでください。

従業員の給与は、会社の経費にできますが、役員報酬は要件を満たすことで、経費として計上できます。このように、法人税を計算するにあたり、要件を満たすことで税法上、経費と認められるものを損金と呼びます。

【損金算入できる役員報酬の支払い方法の種類】

・定期同額給与:1ヶ月以下の一定期間ごとに定額を支払う役員報酬。

・事前確定届出:所定の時期に確定額を支給する旨を定めた役員報酬。

・業績連動給与:企業の業績に連動して支給額が変動する役員報酬。

しかしながら、節税対策のために、事業所得を減らしたいからと言って、役員報酬を過剰に高くしてしまうと、税務調査で不相当と指摘を受ける可能性があるので注意が必要です。

そうでない場合でも、役員報酬が高すぎると、会社の運営資金が不足し、資金繰りの悪化につながる可能性があります。そのため、役員報酬の損金計上を行いたい場合は、税理士など専門家と相談した上で適切な節税対策を行うことが重要です。

社宅とは、企業が役員や従業員のために用意する住宅のことです。福利厚生制度の一つになります。さらに、社宅には、企業が所有する物件を従業員に提供する「社有社宅」と、企業が不動産会社などから賃貸住宅を借り上げ、それを従業員に提供する「借り上げ社宅」の2つの形式があります。特に、後者の場合、会社が支払った家賃と、入居者から受け取った賃貸料相当額の差額を経費として計上できるため、節税対策につながります。

ちなみに、住居に関する福利厚生の一つに、住宅手当があります。住宅手当の場合、基本給とは別に一定の金額を家賃補助として支給します。住宅手当は、給料の一部として経費に計上できますが、金銭で支給される家賃補助のため、給与の扱いとなり、従業員にとって、所得税や住民税などの税負担が大きくなります。また、社会保険料は会社と従業員で折半して負担するため、従業員にとっても、会社にとっても同保険料の負担が増えます。

それに対して社宅は、従業員から家賃の一部を徴収する形式のため、従業員や企業が負担する社会保険料の抑制にもつながります。

このように節税メリットの高い社宅ですが、役員や従業員への賃料が低すぎる場合は、現物支給として課税される場合がありますので、適切な賃料の設定は、税理士などに相談することをお勧めします。

旅費日当とは、出張中の業務遂行に伴う費用(宿泊費、交通費、食事代など)を補填するために支給されるものです。出張時の交通費や宿泊代と同様、「旅費交通費」として経費に計上できるため、企業の収益が減少することで、所得税が減り、節税対策につながります。また、受け取る側にとっても、所得税の非課税扱いとなりますので、メリットが高いです。

ただし、旅費日当は税務上は以下の要件が求められるので、注意が必要です。

・通常必要と認められる範囲の金額であること

・支払われた金額が、役員と従業員間(階級別)で著しい差がない金額であること

・同業他社と比較して、特出して高額でないこと

自社の状況にあった適切な旅費日当を設定することで、効果的に節税につなげることをお勧めします。

未払費用とは、企業が継続してサービスや役務を受け取り、その料金の支払いが当事業年度から、翌事業年度にまたぐときに用いる勘定科目です。つまり、決算日までに支払いが完了していない費用を計上するための勘定科目を指します。

未払費用の例:従業員の給与、土地の賃借料、家賃、毎月の水道光熱費、車や設備のリース料、保険料、借入金の利息、など

給与計算が15日締め25日払いであり、会計の期末が月末である企業を例に、未払費用について具体的に考えてみましょう。

この場合、当月16日から翌月15日までの期間の給与が、翌月末に支払われます。ですが、当月16日から月末までの期間も役務提供を受けており、給与分の費用が当月中に発生しています。したがって、月末に会計処理をする際に、当月16日から当月末までの給与分を未払費用として計上できます。

日割り計算をする手間はかかりますが、正しい費用計上により、決算時の収益を圧縮できます。

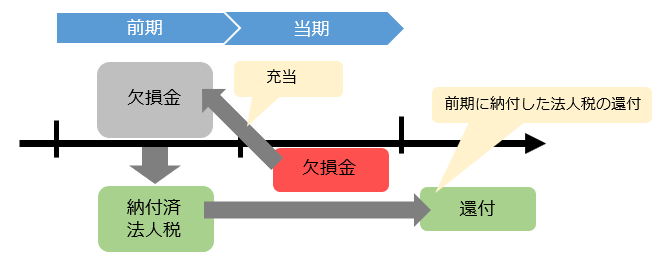

法人であれば、最大10年まで赤字を繰り越すことができます。この制度を「繰越欠損金」といいます。

赤字を繰り越すことで、翌年以降に黒字になっても、過去の赤字と相殺できるため、収益を減額できるため、節税につながります。ただし、繰越欠損金には、企業規模によって限度額があります。

さらに、一定の要件を満たすことで、欠損金の繰戻し還付制度を利用できます。

同制度は、前期が黒字で当期が赤字の場合に、前年の黒字にさかのぼって、赤字と相殺することで、すでに納税した法人税の還付を受けられるというものです。

なお、繰越できる金額には企業規模により、限度額があるので注意が必要です。詳細については、税務の専門家に確認することをお勧めします。

不要な在庫を処分した費用は、除却費(廃棄損)として扱え、損金として計上できます。もしくは、不要な在庫を売却処分した場合、原価より安い価格であれば、売却損として計上できます。

さらに、不要な在庫を処分することで、資産として帳簿に記載する手間も省けます。

ただし、在庫を破棄処分した費用を損益計上するには、確定申告の際に、証明書類の提出が求められるため、業者に依頼をし忘れずにすることが重要です。

法人が従業員の健康診断を実施する場合、その費用を経費として計上することが可能ですが、以下の要件を満たすことが必要です。

・全従業員を対象とすること

特定の役職者だけでなく、全従業員を対象とした健康診断であれば、福利厚生費として認められます。

・労働安全衛生法で義務づけられていること

労働安全衛生法では、企業に対して定期健康診断を実施する義務を定めています。 義務として実施する健康診断は、福利厚生費として経費計上が可能です。

・個別の検査でないこと

たとえば、人間ドックや追加の精密検査などは、個人の健康状態によるものである場合、福利厚生費として計上できないケースがあります。ただし、会社がすべての従業員に人間ドックを受けさせ、会社が全額負担している場合、費用は全額経費として計上できます。

なお、特定の業務遂行にあたり診断が必要な場合の健康診断は、特定業務従事者健康診断と呼ばれますが、これは、福利厚生費でなく法定福利費として計上が必要な場合があります。

節税対策として、社員旅行を制度化することで、かかった費用を福利厚生費として計上する方法があります。ただし、社員旅行を福利厚生費とみなすには、以下のような要件を満たす必要があります。

-会社負担金額:一人10万円以内

-4泊5日以内

-従業員の50%以上が旅行に参加

かつては、多くの企業が社員旅行を実施していました。しかしながら、景気、従業員の多様化、新型コロナウィルスの流行など、様々な背景から必ずしも、社員旅行が、自社の状況に最適であるとは限りません。節税対策のために社員旅行の実施を考えている場合は、その内容が本当の意味で従業員にとっての福利厚生となっているか吟味することが重要でしょう。

経営セーフティ共済は、取引先が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。掛金は損金として計上できるため、加入することで利益を圧縮でき、節税につながります。毎月の掛金は、5,000円~200,000円までで、5,000円単位で自由に設定でき、掛金総額が800万円になるまで積み立てられます。

もちろん、経営セーフティ共済には、本来の目的である取引先が倒産して、売掛金などの回収が困難になった場合、スムーズに借入ができるというメリットがあります。共済金の借入れは、無担保・無保証人で受けられ、最高額として、納付された掛金総額の10倍(最高8,000万円)の借入が可能です。

本社の家賃は、翌年も継続して支払うことが確定している場合、年払い契約で前払いすることで、今期の経費(短期前払費用)として計上できます。この制度を利用することで、年払いした家賃分の経費が増え、収益が圧縮するため、法人税の節税につながります。

ですが短期前払費用を利用する場合は、賃貸契約書上も年払いの記載をする必要があります。そのため、毎年継続して年払いにする資金繰り対応が必須となるので、注意が必要です。

ITベンチャーであるB社の例です。

収益が右肩上がりの同社から「収益を圧縮して節税対策をする方法はないか?」と相談を受けました。毎月15日締め、翌月25日払いの会社でしたので、決算月の3月16日〜31日までの21日間分の給与を今期に計上することで約500万円の収益圧縮に成功しました。

実は、B社には、別の顧問税理士がついていたのですが、節税対策の提案が不十分だと感じており、弊社に相談を受けたという経緯があります。未払い給与の計上は、細かい要件を満たす必要があるため、税理士の知識があっても上手く対応できない、もしくは手間がかかるため提案しないというケースもあります。

そこで、税理士を選ぶ際は、節税対策に関して自社にあった提案をしてくれるかどうかを見極めることが重要だと言えます。

節税対策は多くの手間と専門知識を要するため、経営者の負担となります。このような課題を解消する方法のひとつに、日本橋経理代行は、母体となる税理士事務所サイバークルー株式会社であるため、日々の経理業務の代行から決算申告まで幅広く承っています。さらに、弊社へのご依頼をきっかけに、近年広まっているクラウド会計を導入された企業様の実績も多数ございます。「自社に最適な節税対策を知りたい。」「経理業務の効率化を図りたい…。」「クラウドを導入したいがどうしたら良いかわからない…。」といった経営者の方のご要望にお応えいたします!

税理士と経理代行のご契約は別の契約となりますので、既に他の税理士さんとご契約いただいている場合でも、経理代行サービスのみのご利用も可能です。

まずは中央区日本橋経理代行サービス無料相談をご活用ください。こちらよりサービス内容の詳細と料金表もご確認いただけます。

0120-915-307

受付時間:10:00~18:00 (平日)

経理を楽に、シンプルに

バックオフィス業務の専門家である弊社のスタッフが現状の煩雑な経理・労務体制を解決するための最適な提案を実施いたします!

間接部門のコストカットを実現

経理担当者の人件費に加え、専門家を活用することによる採用・育成コストも削減できます!

経営のスピードアップを実現!

業務フローの見直し&クラウド型バックオフィス管理システムの活用でリアルタイムでの経営数値を把握&スピーディな経営判断を実現します。

高品質&親身なバックオフィスサポート

多数の経理・労務を改善してきた専門家が中小企業のバックオフィス体制の見直し&アウトソーシングを親身にサポートさせていただきます!

中小企業の経理を徹底改善

経理のサポートに特化した実績

「本業に専念したい経営者を支えたい…!」

そうした思いでサポートしてきた結果、

多くのお客様より温かいお言葉を頂戴しており、多くの実績が出ています

【サービス業】経理の丸投げで本業に専念することが可能に!

【サービス業】経理の退職でも記帳業務が滞らず効率化まで実…

【サービス業】設立した当初から寄り添っていただきました!

【小売業】クラウドの導入でリアルタイムで数字を確認できる…

【士業】経理業務の増加に伴い、経理の効率化を継続アドバイ…

【IT業】経理担当者の採用よりも経理代行で大幅コストカッ…

【IT業】マネーフォワードクラウド会計の導入により、試算…

【教育業】複雑な経理業務に時間がとられていたが、経理代行…

【サービス業】経理担当者の退職を機に、経理業務をアウトソ…

【サービス業】経理担当者の突然の退職

【小売業】経理担当者に業務が集中

【IT業】クラウド会計を導入したい

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

低価格で日々の手間を削減!

クラウド会計導入・運用サポート

効率化、コストカットなら必須!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

請求書発行代行サポート

正確&スピーディに処理!

振込代行サポート

銀行に行く必要無し!