【サービス業】経理の丸投げで本業に専念することが可能に!

運営元:サイバークルー株式会社 人形町駅徒歩2分 水天宮前駅徒歩5分

0120-915-307

受付・営業時間

10:00~18:00 (平日)

☑定額減税の対応が正しくできているか不安である。

☑経理担当者に任せっきりで実は詳細を理解していない。

☑定額減税により経理の業務負荷がどう変わったか把握したい。

いよいよ2024年(令和6年)6月から定額減税が開始されましたが、ご対応状況はいかがでしょうか?

今回は経営者様に向けて、企業として必要な対応を税理士が解説します。

定額減税は、給与所得者をはじめとする納税者の経済的負担を軽減することが目的とされています。具体的には、令和6年分の所得税30,000円、住民税10,000円が減税されます。定額減税の対象者には大きく分けて「納税者」と「納税者の同一生計配偶者や扶養親族」の2つがあります。

【納税者:対象となる従業員】

・令和6年6月1日時点から現在まで在籍している

・源泉徴収税額表の甲欄に該当する

・日本国内に住所がある、または現在まで引き続いて1年以上居所を有する

・令和6年分の所得税に係る合計所得金額が1,805万円以下(給与収入のみの場合、給与収入が2,000万円以下)である

【対象となる納税者の同一生計配偶者と扶養親族】

・日本国内に住所がある、または現在まで引き続いて1年以上居所を有する

・納税者本人と生計を一にしている(内縁関係の人は非該当)

・年間の合計所得金額が48万円*以下(令和元年分以前は38万円以下)である

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でないこと

*給与所得だけの場合、給与収入が103万円以下

定額減税額には「所得税」と「住民税」があります。一人あたり、所得税が30,000円、住民税が10,000円減税になります。以下に扶養家族数別に減税額を一覧にしました。

【所得税の定額減税:例】

| 扶養家族0 | 30,000円(本人30,000円) |

| 扶養家族1人 | 60,000円(本人30,000円+ 扶養親族 1人30,000円) |

| 扶養家族2人 | 90,000円(本人30,000円+ 扶養親族 2人60,000円) |

| 扶養家族3人 | 12,000円(本人30,000円+ 扶養親族 3人90,000円) |

参照元:「専門用語集」「令和6年分所得税の定額減税のしかた」「令和6年分所得税の定額減税Q&A(令和6年3月改訂版)」より抜粋)」「令和6年分所得税の定額減税のしかた」国税庁

定額減税を支払う義務があるのは、「源泉徴収義務者」です。そもそも源泉徴収義務者に該当するのは誰なのか簡単にご説明します。

企業や個人が、給与や報酬を支払ったりする場合に、支払金額に応じた所得税および復興特別所得税をその都度、差し引くことになっています。これには従業員だけでなく、外部の個人事業主、税理士、弁護士、司法書士などへの報酬も含まれます。差し引いた所得税および復興特別所得税は、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。ただし、給与の支給人数が常時10人未満の源泉徴収義務者は、源泉徴収した税を、半年分まとめて納めることができるという特例があります。このように、所得税および復興特別所得税を差し引いて、国に納める義務のある源泉徴収義務者といいます。

このような源泉徴収義務者の基本的な義務に加えて、今年、令和6年6月1日以降から同年末まで、支払う給与等に対する源泉徴収税額から定額減税額を控除する義務が発生しています。

「実はまだ定額減税の対応ができていない…」という方は、罰則が気になるかと思います。

6月の給与から定額減税の反映を行っていない場合、年末調整で定額減税を行おうとしているかもしれません。ですが、これは労働基準法違反になり、労働基準監督署により是正指導・勧告等が行われますが、悪質と判断された場合、30万円以下の罰金刑を科せられることもあります。

万が一、対応ができていないという場合は、税理士など専門家のアドバイスを仰ぎ早急に対応することをお勧めします。

参照元:源泉徴収義務者 国税庁/定額減税の支払明細書への記載事項にかかる罰則に関する質問主意書 衆議院/「令和6年分所得税の定額減税Q&A(令和6年3月改訂版)」より抜粋/定額減税を六月ではなく年末調整で実施した場合の罰則に関する質問主意書

「定額減税を6月から実施はしているけれども、従業員によっては控除しきれない金額がある…」という場合があるかと思います。

主なパターンをご紹介します。

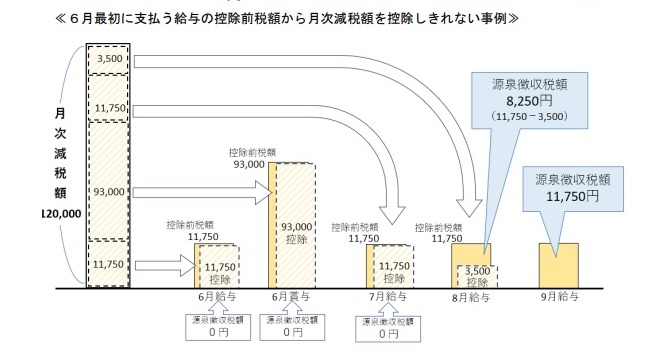

1.6月最初に支払う給与の控除前額から月次減税額を控除しきれない事例

令和6年6月1日以降の最初の給与等の源泉徴収税額から順次控除し、控除しきれない場合は年末調整で控除します。

住宅ローン控除など税額控除後の所得税額及び個人住民税所得割額から、定額減税で引ききれない場合は給付措置が行われる見込みです。給付措置は個人住民税が課される市区町村において、2024(令和6)年分の所得税と定額減税の実績の額が確定した後、不足する金額があった場合に、追加で給付されます。

2.住宅ローン控除の適用を受けているため定額減税で引ききれないと見込まれる場合

住宅ローン控除があり、税額控除後の所得税額及び個人住民税所得割額から、定額減税で引ききれないと見込まれる額は、当初給付又は不足額給付で給付されます。

3.令和6年中にこどもが生まれ、扶養親族の数に変更があり定額減税で引ききれない場合の調整給付

こどもが生まれ、扶養親族の数が増えたことにより、令和6年夏以降に市区町村から支給された当初給付額に不足があることが判明した場合は、令和7年以降の不足額給付において、差額が給付されます。

企業側としては、従業員に年末調整までに扶養控除等申告書等を提出するよう求めてください。

4.令和6年中に世帯内の納税者が亡くなり、定額減税で引ききれないと見込まれる場合の調整給付

調整給付が支給されますが、支給対象者が市区町村から送付された確認書の返送をするなどの「受け取る」という旨を伝える手続きが必要になります。

・給付を受け取る旨の意思表示をされたのちにお亡くなりになった場合:支給の対象となります。

・給付を受け取る旨の意思表示をすることなくお亡くなりになった場合:支給はされないこととなります。

引用:『令和6年分所得税の定額減税Q&A』

参照元:内閣官房よくある質問

定額減税により、既存の会計ソフトや、システムの改修が必要だったという方も多いのではないでしょうか?

それに加えて、給与担当者の業務に新たな事務作業の負荷がかかっています。

しかも、今後も政府が施策を打つたびにこのような対応を求められる可能性が高いです。

そこでお勧めしたいのが、クラウド会計の導入です。クラウド会計は、ブラウザからIDとPWでログインすることで、PCやスマフォなどのデジタル端末から利用できるサービスです。

クラウド会計は税改正がある都度、提供事業者側でリアスタイムにアップデートをしてくれるため、自社で更新をする必要がありません。

そのため、昨今の様々な税改正を機に、多くの企業が導入をしています。

しかも、クラウド会計は、インターネット環境とデジタル端末があれば、どこからでもアクセスできるので、リモートワークにも最適です。

「経理業務の効率化を図りたい」という方は、是非これを機にクラウド会計の導入をご検討ください。

中央区日本橋経理代行では、母体となる税理士事務所サイバークルー株式会社が御社にとって最適なクラウド会計の導入による経理業務効率化をご提案しています。弊社へのご依頼をきっかけにクラウド会計を導入された企業様の実績も多数ございます。「経理業務を効率化したいが何から手をつけたら良いかわからない…。」「クラウドを導入したいがどうしたら良いかわからない…。」「経理代行サービスを依頼したいが依頼する内容が整理できない。」といった経営者の方のご要望にお応えいたします!

税理士と経理代行のご契約は別の契約となりますので、既に他の税理士さんとご契約いただいている場合でも、経理代行サービスのみのご利用も可能です。

まずは中央区日本橋経理代行サービス無料相談をご活用ください。こちらよりサービス内容の詳細もご確認いただけます。

0120-915-307

受付時間:10:00~18:00 (平日)

経理を楽に、シンプルに

バックオフィス業務の専門家である弊社のスタッフが現状の煩雑な経理・労務体制を解決するための最適な提案を実施いたします!

間接部門のコストカットを実現

経理担当者の人件費に加え、専門家を活用することによる採用・育成コストも削減できます!

経営のスピードアップを実現!

業務フローの見直し&クラウド型バックオフィス管理システムの活用でリアルタイムでの経営数値を把握&スピーディな経営判断を実現します。

高品質&親身なバックオフィスサポート

多数の経理・労務を改善してきた専門家が中小企業のバックオフィス体制の見直し&アウトソーシングを親身にサポートさせていただきます!

中小企業の経理を徹底改善

経理のサポートに特化した実績

「本業に専念したい経営者を支えたい…!」

そうした思いでサポートしてきた結果、

多くのお客様より温かいお言葉を頂戴しており、多くの実績が出ています

【サービス業】経理の丸投げで本業に専念することが可能に!

【サービス業】経理の退職でも記帳業務が滞らず効率化まで実…

【サービス業】設立した当初から寄り添っていただきました!

【小売業】クラウドの導入でリアルタイムで数字を確認できる…

【士業】経理業務の増加に伴い、経理の効率化を継続アドバイ…

【IT業】経理担当者の採用よりも経理代行で大幅コストカッ…

【IT業】マネーフォワードクラウド会計の導入により、試算…

【教育業】複雑な経理業務に時間がとられていたが、経理代行…

【サービス業】経理担当者の退職を機に、経理業務をアウトソ…

【サービス業】経理担当者の突然の退職

【小売業】経理担当者に業務が集中

【IT業】クラウド会計を導入したい

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

低価格で日々の手間を削減!

クラウド会計導入・運用サポート

効率化、コストカットなら必須!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

請求書発行代行サポート

正確&スピーディに処理!

振込代行サポート

銀行に行く必要無し!